Piedmont Lithium Ltd.: Starke Scoping Studie

08.08.2019 | Hannes Huster (Der Goldreport)

Piedmont Lithium veröffentlichte heute im Zeitplan das Update zur Scoping-Studie auf Basis der deutlich gestiegenen Gesamtressource (Link).

Piedmont Lithium veröffentlichte heute im Zeitplan das Update zur Scoping-Studie auf Basis der deutlich gestiegenen Gesamtressource (Link).

Die wichtigsten Eckdaten:

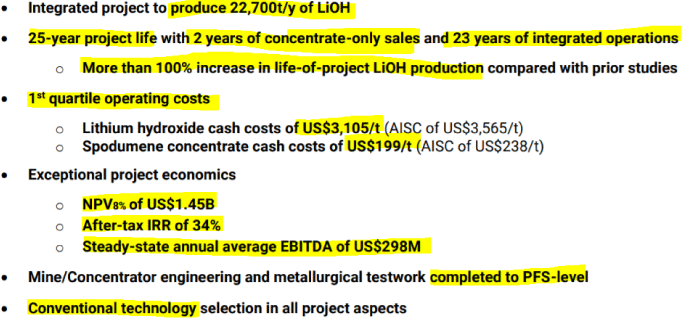

Minenleben jetzt bei 25 Jahren, was sehr wichtig ist. Generell müssen die Studien mehr als 20 Jahre für derartige Projekte anzeigen, das erleichtert die Finanzierungen mit Banken und weckt zudem das Interesse von strategischen Partnern, sowie von Off-Take-Partner, da diese eine langfristige Lieferkette aufbauen möchten!

Die Kosten weiterhin im untersten Quartal mit Cash-Kosten von 3.105 USD je Tonne Lithiumhydroxid und 199 USD für eine Tonne Spodumen-Konzentrat.

Der NPV (Net-Present-Value) liegt mittlerweile abgezinst bei 1,45 Milliarden USD für das Projekt und der IRR nach Steuern (!) bei 34%. Das durchschnittliche EBITDA pro Jahr soll bei satten 298 Millionen USD liegen!

Die metallurgischen Studien sind bereits auf einem Level für die PFS (Vormachbarkeitsstudie) fertiggestellt und in der Studie wurden nur herkömmliche Verarbeitungsmethoden angewandt, die auch in der Praxis erprobt sind (keine Experimente).

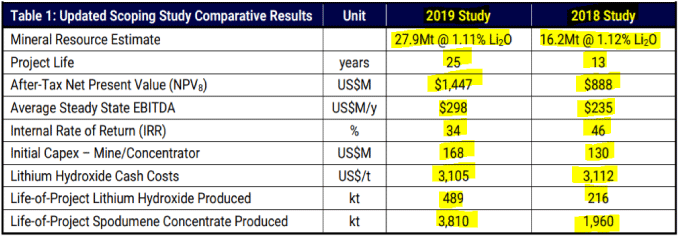

Hier eine Tabelle, in der die Studie von 2018 und die heutige miteinander verglichen werden:

Durch die deutlich gestiegenen Ressource (+72%) konnte das Minenleben um 92% auf 25 Jahre gesteigert werden. Der NPV zog um 63% nach oben und das jährliche EBITDA um knapp 27%. Der IRR ging etwas nach unten, was an der etwas höheren CAPEX von 168 Millionen USD (inkl. 22 Millionen USD Kontingent) liegt. Die Cash-Kosten sollten leicht fallen und die Gesamtproduktion steigt natürlich deutlich mit dem viel längeren Minenleben.

Die nächsten Schritte sind klar vorgegeben und das Management wird hier keine Zeit verstreichen lassen. Es geht in die Vollen:

Mit dieser Studie kann das Management die Gespräche mit interessierten strategischen Partner und Abnehmern fortsetzen, was einer der wichtigsten Punkte für die nächsten Wochen und Monate sein wird.

Auf dem Projekt selbst wird die 4. Bohrrunde abgeschlossen, die metallurgischen Testarbeiten werden verfeinert und man arbeitet mit Hochdruck an allen Genehmigungen für das Projekt und die Aufbereitungsanlage.

Mit dem geplanten Chemiebetrieb, in dem man selbst Lithium-Hydroxid herstellt, könnte Piedmont insgesamt einen Netto-Cash-Flow nach Steuern von 5,37 Milliarden USD erwirtschaften, 4,63 Milliarden USD nach Abzug der CAPEX: