Sovereign Metals Ltd.: Gute fundamentale Situation und Zukunftsaussichten

07.09.2023 | Hannes Huster (Der Goldreport)

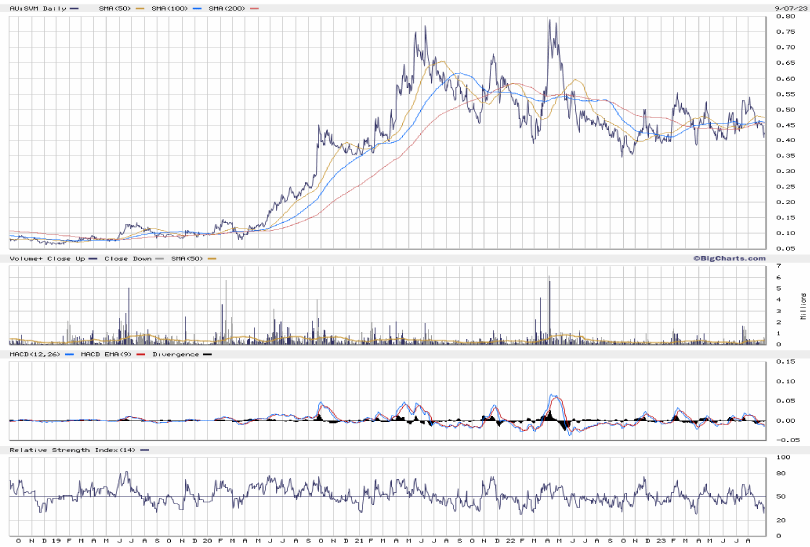

In den vergangenen Tagen erhalte ich wieder Fragen zu Sovereign. Warum ist klar: der Kurs ist gefallen. Wäre die Aktie gestiegen, würde niemand fragen. Die fundamentale Situation und die Zukunftsaussichten für Sovereign Metals waren nie besser als aktuell.

In den vergangenen Tagen erhalte ich wieder Fragen zu Sovereign. Warum ist klar: der Kurs ist gefallen. Wäre die Aktie gestiegen, würde niemand fragen. Die fundamentale Situation und die Zukunftsaussichten für Sovereign Metals waren nie besser als aktuell.Rio Tinto hat bei einem Kurs von 0,486 AUD einen Betrag von 40,4 Millionen AUD für 15% an der Firma bezahlt und kann bei einem Kurs von 0,535 AUD auf 19,99% aufstocken, wenn sie dafür nochmals 18,5 Millionen AUD auf den Tisch legen. Sobald man 20% oder mehr hat, muss man ein Übernahmeangebot vorlegen.

Dieses Investment, einer der größten Bergbaufirmen der Welt, zeigt mir, dass ich bei Sovereign richtig liege und die Firma ein Projekt von TIER1-Status hat. Zudem braucht Sovereign für die nächsten 12-24 Monate nicht mehr an den Markt gehen und Kapital aufnehmen. Die Parasiten-Broker, die nur da sind, um Gebühren bei Finanzierungen zu kassieren, interessieren Sovereign also erst einmal nicht mehr.

Und zu guter Letzt wird Rio Tinto bei einer Komplettübernahme mindestens die 0,535 AUD bezahlen müssen, vermutlich aber mehr, da ich noch keine Übernahme ohne entsprechendes Premium gesehen habe.

Sobald Rio Tinto auch nur eine Aktie bei 0,535 AUD kauft bzw. die Optionen ausübt, muss man bei einer Übernahme den Aktionären auch mindestens diesen Preis bieten. Weniger ist laut dem australischen Recht nicht erlaubt!

Das Chance-Risiko-Verhältnis bei einem Kurs in den niedrigen 0,40ern erscheint für mich also attraktiv. Wird die Aktie nochmals 200% oder 300% steigen ich glaube nicht. Diese Bewegung haben wir schon in der Tasche!

Doch 50% oder 75% vom aktuellen Niveau (0,60 AUD bis 0,70 AUD) erachte ich als realistisch. Wem das nicht ausreicht, der muss sein Kapital wieder eine Entwicklungsstufe tiefer in die reine Explorationsschiene umschichten.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.