Sovereign Metals Ltd. - Grafit von Kasiya: Gute Downstream-Resultate

10.06.2023 | Hannes Huster (Der Goldreport)

Da es einige Verständnisprobleme zu geben scheint, nochmals zur Erklärung. Sovereign Metals hat das Kasiya Projekt, auf dem die Firma das größte Vorkommen an natürlichem Rutil nachgewiesen hat, das jemals auf dieser Welt entdeckt wurde. Zusätzlich zum Rutil ist auch Grafit auf Kasiya vorhanden.

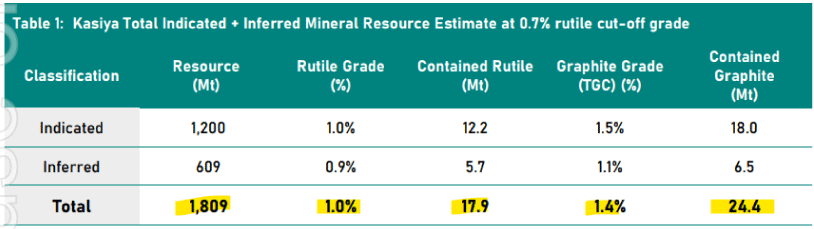

Da es einige Verständnisprobleme zu geben scheint, nochmals zur Erklärung. Sovereign Metals hat das Kasiya Projekt, auf dem die Firma das größte Vorkommen an natürlichem Rutil nachgewiesen hat, das jemals auf dieser Welt entdeckt wurde. Zusätzlich zum Rutil ist auch Grafit auf Kasiya vorhanden.Aktuell sind offiziell 1,8 Milliarden Tonnen bestätigt und der Rutil-Gehalt liegt bei 1% und der Grafit-Gehalt bei 1,40%. Das ergibt dann 17,9 Millionen Tonnen Rutil und 24,4 Millionen Tonnen Grafit:

Dies ist unabhängig von den reinen Grafit-Projekten von Sovereign, die jüngst in NGX Ltd. abgespalten wurden und die bald an die Börse kommen werden! Allen voranzunennen, Malingunde, das am weitest entwickelte Projekt mit abgeschlossener Vormachbarkeitsstudie.

Sovereign Metals veröffentlichte gestern erste Testergebnisse von metallurgischen Testarbeiten für das Grafit von Kasiya: Link. Die nachgelagerten Tests, die von einem deutschen Spezialisten für Industriemineralien durchgeführt wurden, zeigten hervorragende Eignung des Grafits zur Verwendung in Lithium-Ionen-Batterien.

Die Eignungstests zeigten eine nahezu perfekte Kristallinität (Leistungsindikator), eine Reinheit von >99,95% und keine kritischen Verunreinigungen.

Die Testarbeiten werden fortgesetzt und das Management von Sovereign scheint den Weg des "downstreamings" für das Grafit gehen zu wollen. Ich war zunächst davon ausgegangen, dass man das Grafit als Konzentrat in die traditionellen Märkte verkaufen möchte. Die Margen für batteriereines Grafit sind deutlich höher, doch auch mit mehr Aufwand verbunden.

Die Nachfrage nach natürlichem Flockengrafit aus der Batterieindustrie wächst rasant und schon im Jahr 2022 war es der größte Endmarkt. Die Nachfrage nach Anoden stieg bis 2022 um 46%, während das Angebot an natürlichem Flockengrafit nur um 14% zunahm. Es zeichnet sich bereits ab dem kommenden Jahr ein Angebotsdefizit ab:

Grafit war für lange Zeit heiß an der Börse, doch in den vergangenen Jahren hat es ein Schattendasein geführt. Ähnlich wie beim Lithium verglühten die ersten "Sterne am Grafithimmel" sehr schnell und erst jetzt sind die Endmärkte etabliert und brauchen das Material. Kasiya wird Grafit als Beiprodukt "abwerfen" und wenn der Grafit-Markt so eng ist, wie es einige Analysten vermuten, dann könnte das Grafit von Kasiya deutlich wertvoller sein, als das aktuell in den Studien vermutet wird.

Auch die Analysten haben sich gemeldet. Sprott bleibt auf "BUY" mit einem Kursziel von 1,65 AUD je Aktie. Die Berenberg Bank hat die Aktie ebenfalls auf "BUY" mit einem Kursziel von 90 Pence (ca. 1,69 AUD):

Berenberg Ansicht: Wir halten dies für ein positives Update und finden es ermutigend zu sehen, dass Sovereign einen weiteren Grund gefunden hat, warum Kasiya ein Weltklasse-Projekt ist. Graphit ist ein wichtiges kritisches Mineral und wird aufgrund seiner Verwendung in der Anode von Lithium-Ionen-Batterien ein zentraler Bestandteil der Energiewende sein. Wir gehen davon aus, dass dies ein weiteres Alleinstellungsmerkmal für das Projekt sein wird.

Da Sovereign gute Fortschritte bei der Unterzeichnung von Abnahmevereinbarungen mit Unternehmen wie Mitsui für sein Rutil gemacht hat, besteht die Möglichkeit, dasselbe für Graphit zu tun, insbesondere angesichts der jüngsten Schlagzeilen, dass das japanische Ministerium für Wirtschaft, Handel und Industrie bis zur Hälfte der Kosten für die Minenerschließung von Schmelzprojekten und wichtigen Materialien wie Graphit subventionieren wird, und angesichts des Schwerpunkts der US-Regierung auf der Sicherung der Versorgung mit kritischen Mineralien.

Die Aktie wird zum 0,25-fachen des Nettoinventarwerts gehandelt und bietet einen IRR von 36% (nach unseren Schätzungen) und eine Projekt-EBITDA-Marge von etwa 73% (ebenfalls nach unseren Schätzungen). Die Aktien wurden in Australien mit einem Plus von 3,75% gehandelt; wir gehen davon aus, dass die Aktien wieder steigen werden, da der Markt das attraktive Potenzial für beide Rohstoffe und für Kasiya als Tier-1-Asset voll und ganz begreift.

Fazit:

Sovereign Metals kostet derzeit rund 200 Millionen AUD an der Börse und das Kasiya Projekt der Firma ist für mich eines der am stärksten unterbewerteten Tier-1 Projekte im Rohstoffsektor.

Wir haben alles, was ein Weltklasse-Projekt ausmacht:

1) Riesiges Vorkommen mit extrem langem Minenleben

2) Sehr gute Gehalte

3) Sehr gute Metallurgie

4) Höchst attraktives Beiprodukt (Grafit)

5) Angebotsdefizite in Rutil und Grafit für die nächsten Jahre

6) Da kein Hartgestein-Abbau: Extreme Vorteil im Bereich des Umweltschutzes und Co2-Ausstoßes NGX-Börsengang: Mein aktueller Stand ist, dass der IPO-Tag am kommenden Freitag ist (16.06.2023). Die Platzierung selbst war deutlich überzeichnet.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.