Karora Resources Inc. - Quartalszahlen

13.05.2022 | Hannes Huster (Der Goldreport)

Karora kam gestern mit den Quartalszahlen per Ende März: Link.

Karora kam gestern mit den Quartalszahlen per Ende März: Link.Die Goldproduktion war schon bekannt, doch noch nicht die AISC und die genauen Finanzdaten.

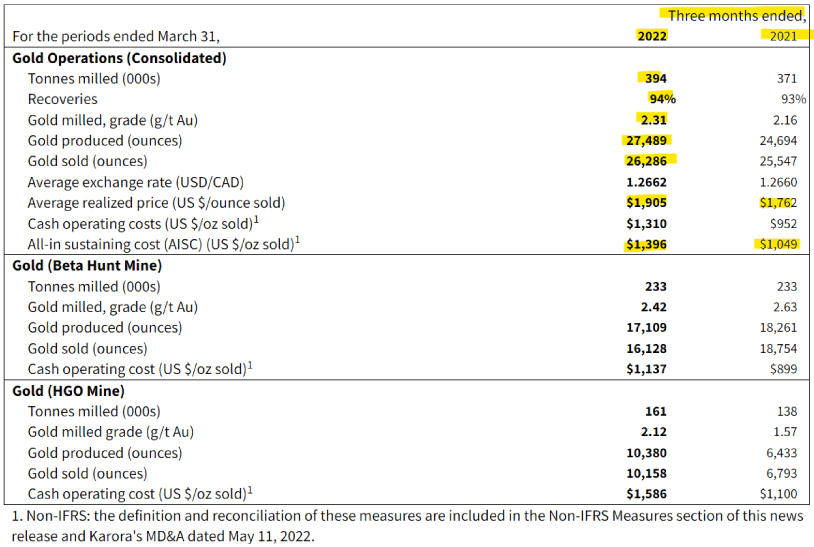

In den ersten drei Monaten hat Karora Resources 27.489 Unzen Gold produziert, was im Rahmen der Prognosen lag. Eine negative Überraschung gab es aber bei den AISC je Unze. Diese lagen bei 1.396 USD und somit deutlich über denen des Vorquartals und über den Prognosen. Das Unternehmen erklärte im Detail, wie es zu diesem Sprung von rund 340 USD gekommen ist.

Das Problem war Corona. Nachdem sich in Australien die Omikron-Variante ebenfalls schnell ausgebreitet hat, kam es zu einem deutlichen Personalmangel in der Mine. Fast 700 Tage waren die Grenzen zu und mit der Öffnung kam dann auch Corona mit Schwung. Dies führte dazu, dass die angesteckten Mitarbeiter gefehlt haben und teilweise waren bis zu 40% der Belegschaft nicht verfügbar.

Das Management hat dann schnell reagiert und neue Contract-Miner angeworben, die aber natürlich mehr Geld gekostet haben. Zudem hat man rund 15% der Produktion auf eine andere Mühle ausgelagert (Third Party Milling), was dann ebenfalls zu höheren Kosten geführt hat.

Mit diesen schnell ergriffenen Maßnahmen konnte Karora dann aber zumindest die Produktion stabil bei den genannten 27.489 Unzen halten, hat dafür aber bei den Kosten in den sauren Apfel beißen müssen.

Überprüfen wir die operativen Daten, dann sieht es so aus, als können wir dies auch so "abnehmen". Die Produktion lag in allen Bereichen im grünen Bereich. Die verarbeiteten Tonnen sind gestiegen, die Ausbeute lag bei hervorragenden 94% und der Goldgehalt lag höher als im Vergleichsquartal. Es gibt also operativ keine Probleme, sondern es waren die Personalschwierigkeiten und die höheren Kosten für die Fremdaufbereitung des Erzes:

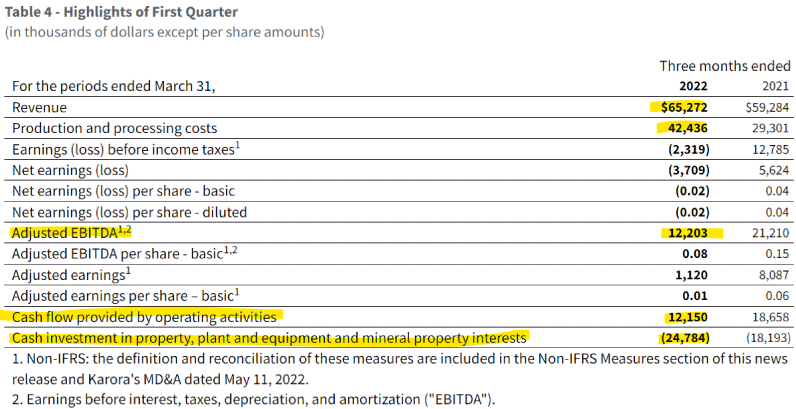

Das EBITDA lag bei 12,2 Millionen CAD und der positive Cash-Flow aus der Goldproduktion ebenfalls bei 12,2 Millionen CAD. Die Cash-Position lag Ende März bei 78,1 Millionen CAD, nachdem man 24,78 Millionen CAD in die Expansion auf den Projekten investiert hat. Zahlen, mit denen ich leben kann:

Die Prognose hat man für das laufende Jahr bestätigt.

Fazit:

Sicherlich nicht die Zahlen, die man in den vergangenen zwei Jahren von Karora gewohnt war, doch auch kein Beinbruch, wenn man die Probleme nun in den Griff bekommt.

Dass man es dennoch geschafft hat, die Unzen-Zahl für das Quartal zu erreichen und am Ende ein positives EBITDA erreicht hat, werte ich als Pluspunkt. Das Management hat schnell reagiert und hatte die Wahl, entweder das Material unverarbeitet liegen zu lassen oder für eine kleinere Marge aufzubereiten. Man hat sich für die zweite Option entschieden, was ich vermutlich genauso getan hätte. So bleibt man im Rahmen des Wachstumspfades.

Die Aktie gestern, wie alle Goldproduzenten schwächer und die erhöhten Kosten haben hier sicherlich den einen oder anderen Prozentpunkt mehr gekostet. Doch die Aktie liegt deutlich besser im Rennen als 80% der Vergleichsunternehmen und durch das organische Wachstum bleibt Karora auch weiterhin spannend.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.