Kingston Resources Ltd.: Neuer Research-Report

22.09.2021 | Hannes Huster (Der Goldreport)

Es gibt einen neuen Research-Report zu Kingston Resources, den ich für Sie zum Herunterladen auf die Webseite gestellt habe: Link.

Es gibt einen neuen Research-Report zu Kingston Resources, den ich für Sie zum Herunterladen auf die Webseite gestellt habe: Link.Mit gut 17 Seiten und einigen guten Vergleichen ein lesenswertes Research. Die Analysten von MST kommen zu einem fairen Wert von 0,52 AUD je Aktie für Kingston Resources.

Einige interessante Vergleiche: Derzeit ist Kingston mit 1,35 Millionen Unzen Gold in den Reserven die Firma mit den höchsten Reserven an der ganzen ASX, wenn es um noch nicht entwickelte Goldprojekte geht:

Bei den Ressourcen (4,2 Millionen Unzen Gold) liegt Kingston ebenfalls im oberen Quartal und gerade solche Projekte sollten eigentlich aufgrund des langen Minenlebens ein Ziel für Produzenten sein:

Mit einer Bewertung von 11 AUD je Unze im Boden bleibt KINGSTON ein Schnäppchen:

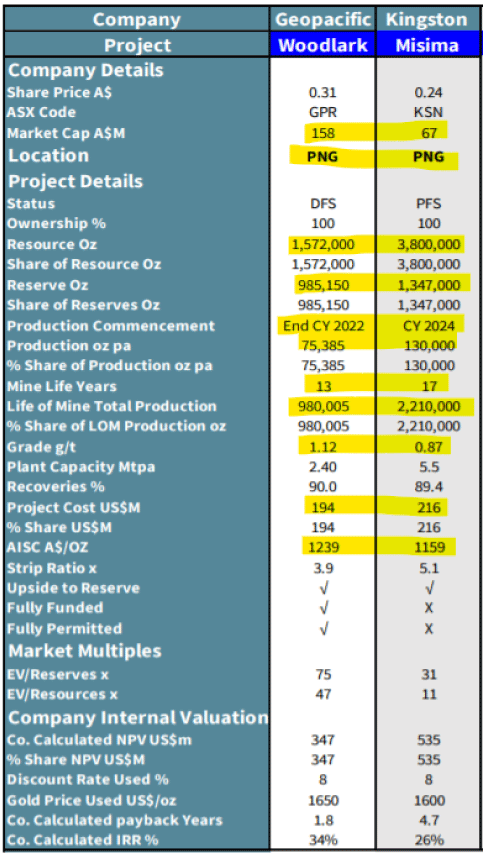

Aufgrund der Lage des Projektes in Papua-Neuguinea haben die Analysten das Projekt von Kingston mit dem von Geopacific verglichen, welches ebenfalls dort liegt und derzeit gebaut wird:

Geopacific ist bereits finanziert und wird mit rund 160 Millionen AUD bewertet. Vergleichen wir die Projekt-Daten, so sehen wir, dass Kingston´s Misima Projekt bei vielen Punkten die Nase vorne hat. Besonders natürlich bei der voraussichtlichen jährlichen Produktion von 130.000 Unzen p.a. verglichen mit 75.385 Unzen bei Geopacific. Zudem die höheren Reserven und Ressourcen, die dann in einem deutlich längeren Minenleben enden.

Bei etwa 20 Millionen USD mehr Capex würde Misima fast das doppelte produzieren und dies zu niedrigeren AISC.

Fazit:

Kingston bleibt unter vielen Gesichtspunkten unterbewertet und auf diesem Niveau kaufenswert. Die Ressource hat eine Größe, die zum einen für Produzenten interessant sein dürfte (Stichwort: Übernahme) aber auch eine Größe, die bei Minen-Finanziers gerne gesehen wird.

Mit einer voraussichtlichen Jahresproduktion von 130.000 Unzen und einem Minenleben von 17 Jahren ist Misima nicht das übliche 100.000 Unzen p.a. Projekt mit 10 Jahren Laufzeit, sondern ein größerer Fisch.

Sicherlich ist Papua-Neuguinea nicht mit Westaustralien zu vergleichen, doch es gibt viele Unternehmen die dort seit Jahren stabil produzieren.

In den vergangenen Tagen handelt die Aktie gegen den schwachen Trend fester.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.