Karora Resources Inc.: Bis 2024 soll sich die Produktion verdoppeln

29.06.2021 | Hannes Huster (Der Goldreport)

Gestern, vor Börsenstart in Kanada, gab Karora Resources den Wachstumsplan bis ins Jahr 2024 bekannt: Link.

Gestern, vor Börsenstart in Kanada, gab Karora Resources den Wachstumsplan bis ins Jahr 2024 bekannt: Link.Wichtig dabei ist, dass das Unternehmen organisch wachsen möchte, ohne Übernahmen und ohne Kapitalerhöhungen. Die Produktionssteigerungen basieren auf den vorhandenen Ressourcen und sollen aus dem bestehenden Cash (ca. 76 Mio. CAD) und dem laufenden Cash-Flow finanziert werden.

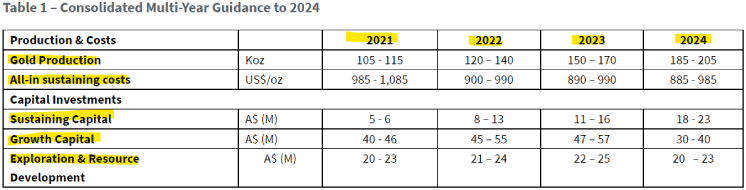

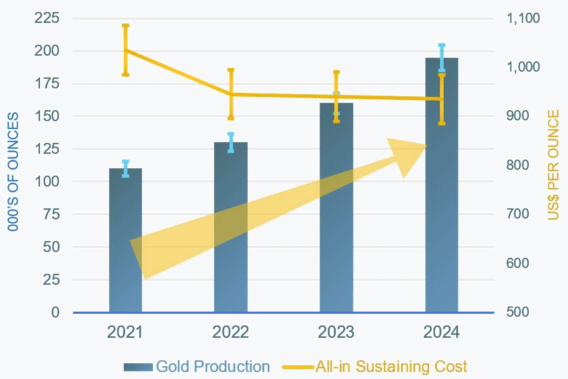

Das Ziel ist es, im Jahr 2024 auf rund 200.000 Unzen zu kommen und in der Wachstumsphase die All-In-Kosten im Bereich von 900 USD je Unze zu halten:

Mehrere Schritte wurden in der Studie zusammengestellt und mit HATCH analysiert. Neben dem Upgrade der vorhandenen Mühle auf 2,5 Millionen Tonnen pro Jahr (akt. Läuft die Expansion von 1,4 auf 1,6 Mio. t) soll es auch einen zweiten Zugang in die Beta-Hunt Mine geben. Zudem die Inbetriebnahme weiterer, bereits bekannter Vorkommen.

Rund 50 Millionen AUD pro Jahr werden in den Ausbau investiert, parallel ist für jedes Jahr ein Explorationsbudget von etwas über 20 Mio. AUD vorgesehen.

In der Analysten-Konferenz hat CEO Huet angedeutet, dass man auf einem guten Weg sei, die Prognosen für das laufenden Jahr zu erreichen (105.000 - 115.000 Unzen) und im kommenden Jahr sollen es dann bereits 120.000 - 140.000 Unzen werden.

Ein vorhandener Kredit mit ca. 30 Millionen CAD Restschuld soll noch im Juli umgeschuldet werden. Laut Huet liegen diverse Term-Sheets von Banken vor, um diesen teuren Kredit aus früheren Zeiten zu besseren Konditionen umschulden zu können.

Auf Beta Hunt wird die Nickelproduktion einen entscheidenden Beitrag leisten, um die Kosten weiter zu senken. Durch die neuen Nickelfunde und den zweiten Zugang zur Mine, soll mehr hochgradiges Erz dort abgebaut werden, welches dann von BHP aufbereitet wird.

Fazit:

Ein gelungener Wachstumsplan für Karora, der im Grunde unter Beweis stellt, welches noch nicht gehobene Potenzial auf den Projekten vorhanden ist. Mit sieben Quartalen in Folge, in denen das Management die eigenen Ziele erfüllt oder übertroffen hat, gewinnen Investoren und Analysten mehr Vertrauen, im Gegensatz zu dem frühen "Chaos-Unternehmen", was Karora, bzw. Royal Nickel einmal war.

Kann der Plan so umgesetzt werden, dann muss die Aktie auf Sicht der nächsten ein bis zwei Jahre deutlich nach oben gehen.

Es gibt auch eine neue Präsentation, die Sie unter folgendem Link finden: Präsentation Wachstumsplan

Karora würde bei 200.000 Unzen Jahresproduktion nahe an unseren Depotwert Silver Lake herankommen und der Börsenwert sollte entsprechend wachsen.

Die Aktie legte in dem lustlosen Umfeld gestern etwas zu, an einem besseren Tag wäre vermutlich mehr drin gewesen. Ich fühle mich auf diesem Bewertungsniveau wohl in der Aktie und schwache Tage sollte man hier bei Bedarf zum Verstärken der Position nutzen.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.