RNC Minerals Inc: Cobalt 27-Royalty

23.02.2018 | Hannes Huster (Der Goldreport)

Wie gestern berichtet, hat Cobalt 27 (TSX: KBLT) eine 1,75% NSR auf das Dumont Nickel-Kobalt-Projekt von RNC Minerals gekauft.

Wie gestern berichtet, hat Cobalt 27 (TSX: KBLT) eine 1,75% NSR auf das Dumont Nickel-Kobalt-Projekt von RNC Minerals gekauft.Gestern habe ich in der Eile geschrieben, es sei der erste Royalty-Deal von Cobalt 27, doch korrekterweise war es der erste Deal der neu gegründeten Tochterfirma Electric Metals Streaming Corp.

Die Royalty hat einen implizierten Wert von 70 Millionen USD und somit scheint Cobalt 27 schon recht sicher zu sein, dass Dumont in absehbarer Zeit finanziert und in Produktion gebracht wird.

Das ist eigentlich die Kernaussage der News. Cobalt 27 würde kaum so tief in die Tasche greifen, würden Sie nicht wissen oder glauben, dass Dumont finanziert wird! Die Aussagekraft ist also aus meiner Sicht deutlich höher, als dies der Markt derzeit noch annimmt.

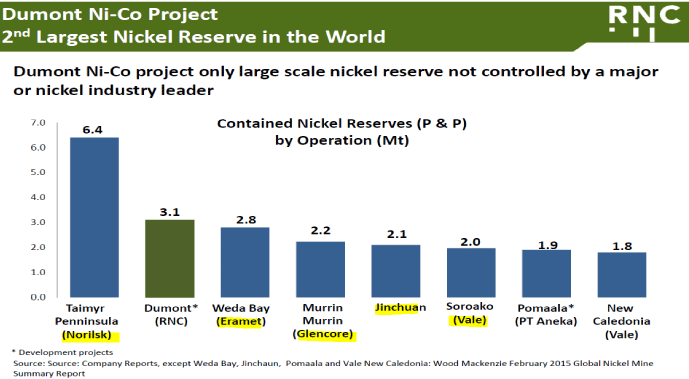

Entscheidend für mich ist und bleibt die massive Unterbewertung von RNC im Vergleich zu anderen Unternehmen. RNC hält 50% an Dumont und es ist das letzte große Nickel-Kobalt-Projekt dieser Welt, das nicht in Händen von den Major-Unternehmen ist. Alle anderen Gebiete gehören schon den großen Spielern Glencore und Norilsk Nickel oder Vale:

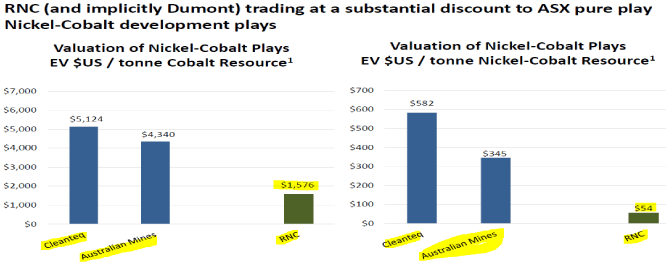

Während der Markt bei der "Konkurrenz" Bewertungen von 4.300 - 5.100 USD je Tonne Kobalt für fair erachtet, kostet diese Tonne bei RNC 1.500 USD. Eine Tonne Nickel kostet bei Cleanteq oder Australian Mines zwischen 345 und 582 USD, bei RNC aktuell 54 USD!

Fazit:

Die Aktie legte gestern gut 6% zu. Das ist schön, aber ehrlich gesagt (bitte entschuldigen Sie die Ausdrucksweise) ein Fliegenschiss.

RNC hat mit Dumont eines der weltweit größten Nickel-Kobalt-Vorkommen und dies in Kanada! Voll genehmigt und es fehlt nur die Finanzierung um zu starten.

Der Markt hyped die Newcomer im Sektor nach oben und der "alte Mann Dumont" wird zu Spottpreisen gehandelt.

Alle anderen Projekte, wie die Beta Hunt Gold- und Nickelmine in Australien, die 30%-Beteiligung an der Reed-Kupfermine oder die Beteiligung an Orford stellen weitere Werte dar.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.