Prairie Mining Ltd.: Eine stark unterbewertete Nachzügler-Chance?

21.08.2016 | Hannes Huster (Der Goldreport)

Prairie Mining bleibt für mich eine stark unterbewertete Nachzügler-Chance. Das Kohleprojekt des Unternehmens in Polen zählt zur Weltspitze und viele Kohleaktien, die den jüngsten Abwärtsschwung überlebt haben, drehen bereits seit Wochen nach oben.

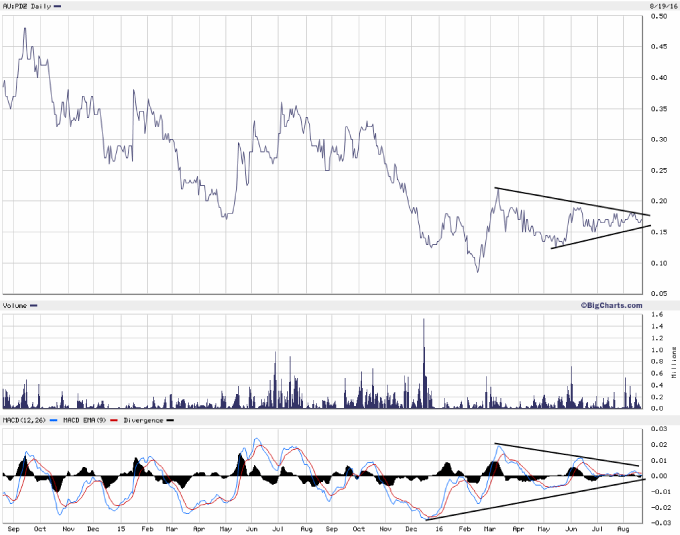

Prairie Mining bleibt für mich eine stark unterbewertete Nachzügler-Chance. Das Kohleprojekt des Unternehmens in Polen zählt zur Weltspitze und viele Kohleaktien, die den jüngsten Abwärtsschwung überlebt haben, drehen bereits seit Wochen nach oben.Auch der Nachbar Bogdanka konnte sich zuletzt wieder über steigende Aktienkurse freuen. Die Aktie des Kohleproduzenten notierte Anfang Juli noch bei 34 PLN und gestern bei 56 PLN.

Lubelski Wegiel Bogdanka S.A 12 Monate:

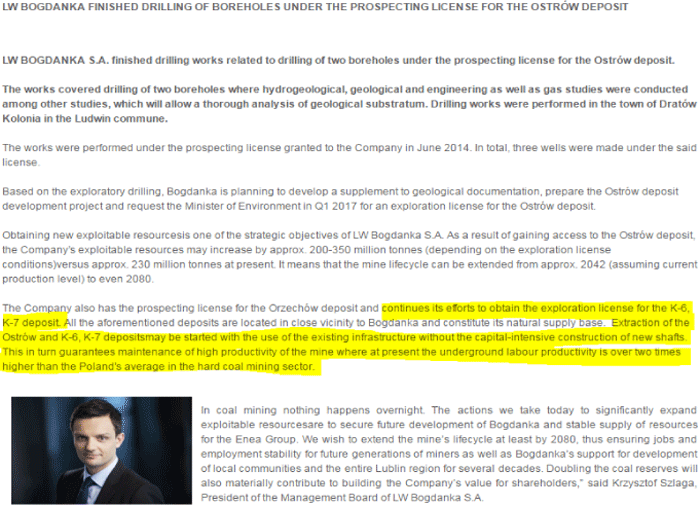

Spannend fand ich die Meldung von Bogdanka vom 19.07.2016. Dort gab das Management bekannt, dass man auf dem Ostrow Kohleprojekt gebohrt hat und davon ausgeht, die Kohlereserven mit diesem Gebiet ausweiten zu können.

Am Ende der Pressemeldung verwies das Management aber erneut auf die Kohlelagerstätten K6 und K7. Diese beiden Gebiete gehören aber nicht Bogdanka, sondern unserer Prairie Mining!

Nachfolgend die Pressemeldung von Bogdanka - markiert der o.a. Abschnitt:

Quelle: http://ri.lw.com.pl/read-news?title=lw-bogdanka-finished-drilling-of-boreholes-under-the-prospecting-license-for-the-ostrow-deposit&cmn_id=2598

Das Management von Bogdanka erklärt, dass sie weiter bemüht sind, Zugriff auf K6 und K7 zu bekommen, da diese bereits nachgewiesenen Kohlevorkommen mit der vorhandenen Infrastruktur und über den vorhandenen Schacht abgebaut werden könnten.

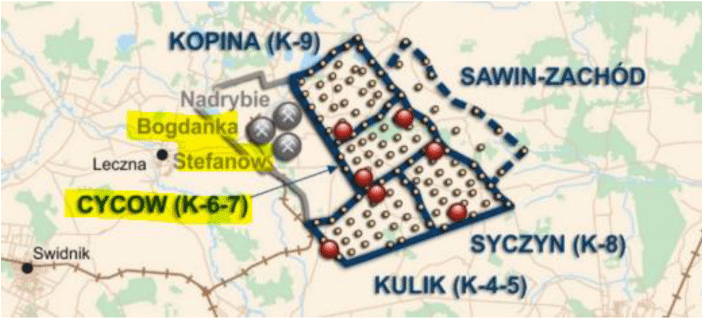

Nachfolgend die Karte mit den Projekten von Prairie Mining im Osten und den laufenden Operationen von Bogdanka mit dem Stefanow Schacht westlich:

Quelle: http://www.pdz.com.au/uploads/1/7/9/6/17961663/150917_-_pdz_september_2015_company_presentation.pdf

Ich finde es interessant, dass das Management einer der größten und profitabelsten Kohleminen in Polen in den offiziellen Pressemeldungen von Kohlekonzessionen spricht, die ihnen gar nicht gehören.

Entweder, man möchte damit den Markt auf eine Transaktion vorbereiten oder man hat immer noch die Hoffnung, die Gebiete über einen Gerichtsbeschluss zu erhalten. Wie in der Vorwoche mitgeteilt, sehe ich die Chancen auf letzteres nach zwei verlorenen Partien vor Gericht als eher gering an.

Blicken wir nochmals zur Erinnerung auf die Machbarkeitsstudie von Prairie Mining. Der größte Kostenblock für die Operation ist der Bau des Schachts:

Bei 557,6 Millionen USD Gesamtkosten würden alleine 233,3 Millionen USD für den Schacht anfallen. Trotz dieser hohen Kosten würde das durchschnittliche EBITDA bei 348 Millionen USD pro Jahr liegen.

Eine Milchmädchenrechnung: Würde Bogdanka das Gebiet in Produktion nehmen, so würden vermutlich nur 324,3 Millionen USD an Kosten anfallen (Schacht vorhanden) und das Unternehmen könnte dann pro Jahr (!) 348 Millionen USD Gewinn erzielen. Die Investition hätte dann einen IRR von über 100% und würde sich in weniger als 12 Monaten amortisieren.

Fazit:

Ich mag Zahlen und Logik. Dies hat uns bei vielen Aktien, zuletzt bei Bulletin und Pantoro, sehr viel Geld eingebracht.

Wenn ich mir die Zahlen der Machbarkeitsstudie von Prairie anschaue und dann sehe, dass der Nachbar für 324 Millionen Investition ein EBITDA von 348 Millionen pro Jahr für mindestens 24 Jahre (!) erzielen kann, dann wäre das Unternehmen strohdumm, Prairie nicht zu übernehmen.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.