Sulliden Mining Captial Inc.: Quartalszahlen per Ende April 2016

10.06.2016 | Hannes Huster (Der Goldreport)

Sulliden Mining gab gestern die Quartalszahlen per Ende April 2016 bekannt.

Sulliden Mining gab gestern die Quartalszahlen per Ende April 2016 bekannt.Per 30.04. hatte Sulliden 12,78 Millionen Aktien in Belo Sun, 4,79 Millionen Aktien in Aberdeen und 5,46 Millionen Aktien in Kombat Copper. Bilanziert wurden diese mit einem fairen Gesamtwert von 14,31 Millionen CAD. Bezahlt hat Sulliden dafür 4,11 Millionen CAD. Ein Buchwertgewinn von gut 10 Millionen CAD:

Quelle: www.sedar.com

Die Position in Aguia wird als strategische Beteiligung mit 4,02 Millionen CAD Wert angegeben bei Kosten von 5,42 Millionen CAD.

Aguia ging heute bei 0,135 AUD aus dem Handel. Bei 69,74 Millionen Aktien ein Gegenwert von 9,41 Millionen AUD bzw. 8,87 Millionen CAD.

Das Unternehmen rechnet sich hier also um gut 4 Millionen CAD "ärmer", was an einer anderen Bilanzierung liegt, da die Beteiligung strategisch angesehen wird.

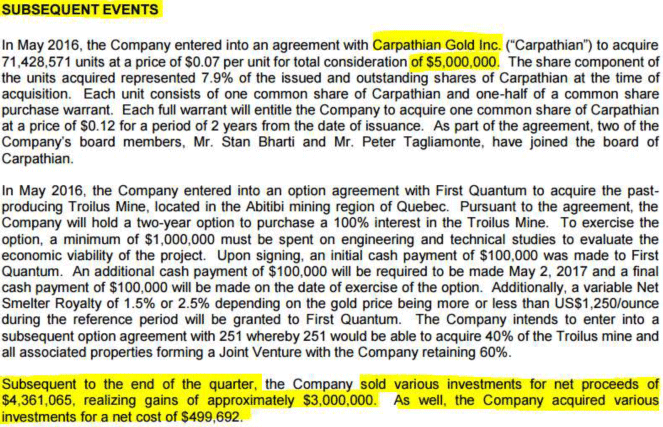

Nach dem Stichtag für die Quartalszahlen hat Sulliden dann die 5 Millionen CAD Beteiligung in Cappathian eingegangen, Gewinne bei anderen Investments in Höhe von etwa 3 Millionen CAD realisiert und neue Aktien im Gegenwert von 499.692 CAD gekauft:

Durch die Verkäufe nach dem Stichtag ist es nun schwierig, den exakten inneren Wert zu bestimmen, da wir nicht wissen, welche Positionen das Unternehmen verkauft hat und gekauft hat. Ich kalkuliere daher wir folgt.

Nach dieser internen Berechnung auf Basis der aktuellen Schlusskurse der jeweiligen Aktienpositionen hat Sulliden Werte von 31,25 Millionen CAD im Unternehmen, was 0,85 CAD je Aktie entspricht.

Da wir nicht genau wissen, welche Positionen exakt im Depot sind und zur Vorsicht nehme ich einen 20% Bewertungsabschlag vor.

Mit diesem Abschlag kommen wir auf Werte von 25 Millionen CAD bzw. einem Wert je Aktie von 0,68 CAD.

Das neue Goldprojekt mit einer Ressource von über 2 Millionen Unzen Goldäquivalent ist bei der Bewertung noch nicht berücksichtigt. In der Regel werden derartige Gebiete mit rund 10 CAD je Unze bewertet, doch ich lasse es einfach weg, da wir sonst auf einen fairen Wert von über 50 Millionen CAD ohne Abschlag kommen würden und dies einem Kurs von 1,35 CAD je Aktie entspricht.

Fazit:

Argumentiere ich konservativ, dann hat die Aktie einen Wert von 0,68 CAD. Sehe ich den eigentlich fairen Wert inklusive der Bewertung des Goldprojektes, dann reden wir vermutlich über Kurse von 1,20 bis 1,35 CAD.

Jeder Anleger kann und soll auch selbst entscheiden, ob eine derartige Unterbewertung fair ist oder nicht.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.