Silver Lake Resources Ltd.: Jahreszahlen, Ausblick, Strategie

02.09.2015 | Hannes Huster (Der Goldreport)

Silver Lake hat am Freitag noch einige Neuigkeiten bekannt gegeben. Es wurden die Jahresergebnisse per Ende Juni vorgelegt, eine neue Unternehmenspräsentation, ein Ressourcen- und Reserven-Update und Bohrergebnisse.

Silver Lake hat am Freitag noch einige Neuigkeiten bekannt gegeben. Es wurden die Jahresergebnisse per Ende Juni vorgelegt, eine neue Unternehmenspräsentation, ein Ressourcen- und Reserven-Update und Bohrergebnisse.Der Umsatz war erwartungsgemäß (Schließung der unrentablen Murchison Mine) rückläufig und belief sich auf 186 Millionen AUD. Das Unternehmen hat nach Steuern einen buchhalterischen Verlust von 94 Millionen AUD angesetzt, der durch hohe Abschreibungen (87 Mio. AUD) zustande kam. All dies war aufgrund der Minenschließung zu erwarten.

Wichtiger für mich ist das operative Ergebnis. Das EBITDA lag bei +38 Millionen AUD und der positive Cash-Flow bei stieg um 21% auf +29,5 Millionen AUD.

Damit hat Silver Lake Resources die Altlasten im GJ 2015 abgelegt und operativ einen blitzsauberen Turn-Around geliefert.

Fast 30 Millionen AUD Cash-Flow und ein EBITDA von 38 Millionen AUD und all dies bei einem aktuellen Börsenwert von gerade einmal 70,5 Millionen AUD!!

Trotz der hohen Abschreibungen lag der NAV (Buchwert) per Ende Juni bei 0,36 AUD je Aktie und dies bei einem aktuellen Kurs von 0,14 AUD (Abstand zum Buchwert >150%). Cash und Gold hatten per Ende Juni einen Wert von 28,9 Mio. AUD!

Das Management hat verstanden, dass es nicht um Quantität sondern um Qualität geht und darauf will man sich nun auch fokussieren. Es geht darum den Cash-Flow zu steigern und nicht nach XXX-Unzen zu streben.

Für das laufende Geschäftsjahr (01.07.2015 - 30.06.2016) erwartet Silver Lake eine Produktion von 125.000 - 135.000 Unzen Gold. Zu den genauen Kosten wurden keine Angaben gemacht, mittelfristig peilt man laut der Präsentation AISC von 1.000 AUD an.

Ich glaube, man kann relativ sicher mit einer Netto-Marge von 200 AUD je Unze rechnen, so dass man aus der Minenoperation 25 - 27 Millionen AUD Ertrag erwirtschaftet.

Weiter wurden Bohrungen auf dem MAXWELL Open-Pit durchgeführt und man ist auf schöne Ausdehnungen gestoßen. So wurden z.B. 1,86 Meter mit 14,4 g/t Gold oder 2,52 Meter mit 6,16 g/t Gold oder 2,66 Meter mit 10,79 g/t Gold entdeckt:

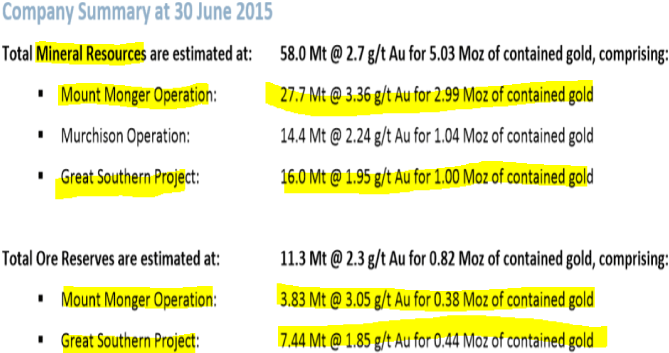

Die Ressourcen und Reserven wurden ebenfalls auf den neuesten Stand gebracht. Auf der Mount Monger Mine hat Silver Lake 27,7 Millionen Tonnen mit 3,36 g/t Gold für 2,99 Millionen Unzen Gold. In den Reserven liegen 3,83 Millionen Tonnen bei 3,05 g/t Gold für 380.000 Unzen:

Insgesamt hat Silver Lake rund 5,8 Millionen Unzen in allen Kategorien, wobei die MOUNT MONGER Vorkommen die wichtigsten sind.

Die Reserven und Ressourcen sind ausreichend. Von der relativ niedrigen Zahl bei den Reserven sollte man sich nicht verunsichern lassen, da Untertageminen meist nur wenige hundert tausend Unzen in den Reserven haben, da die Bohrungen von der Oberfläche her zu teuer sind und man immer Stück für Stück durch Bohrungen von untertage erweitert.

Fazit:

Silver Lake kostet derzeit rund 70 Millionen AUD und hat Cash und Gold von gut 28 Millionen AUD. Hierfür bekommt man mehr als 5 Millionen Unzen Gold, ein jährliches EBITDA von 38 Millionen AUD und einen Cash-Flow von knapp 30 Millionen AUD.

Der hohe Goldpreis im AUD hilft Silver Lake deutlich und für mich bleibt die Aktie eine extrem aussichtsreiche Nachzügler-Chance im Goldsektor.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.